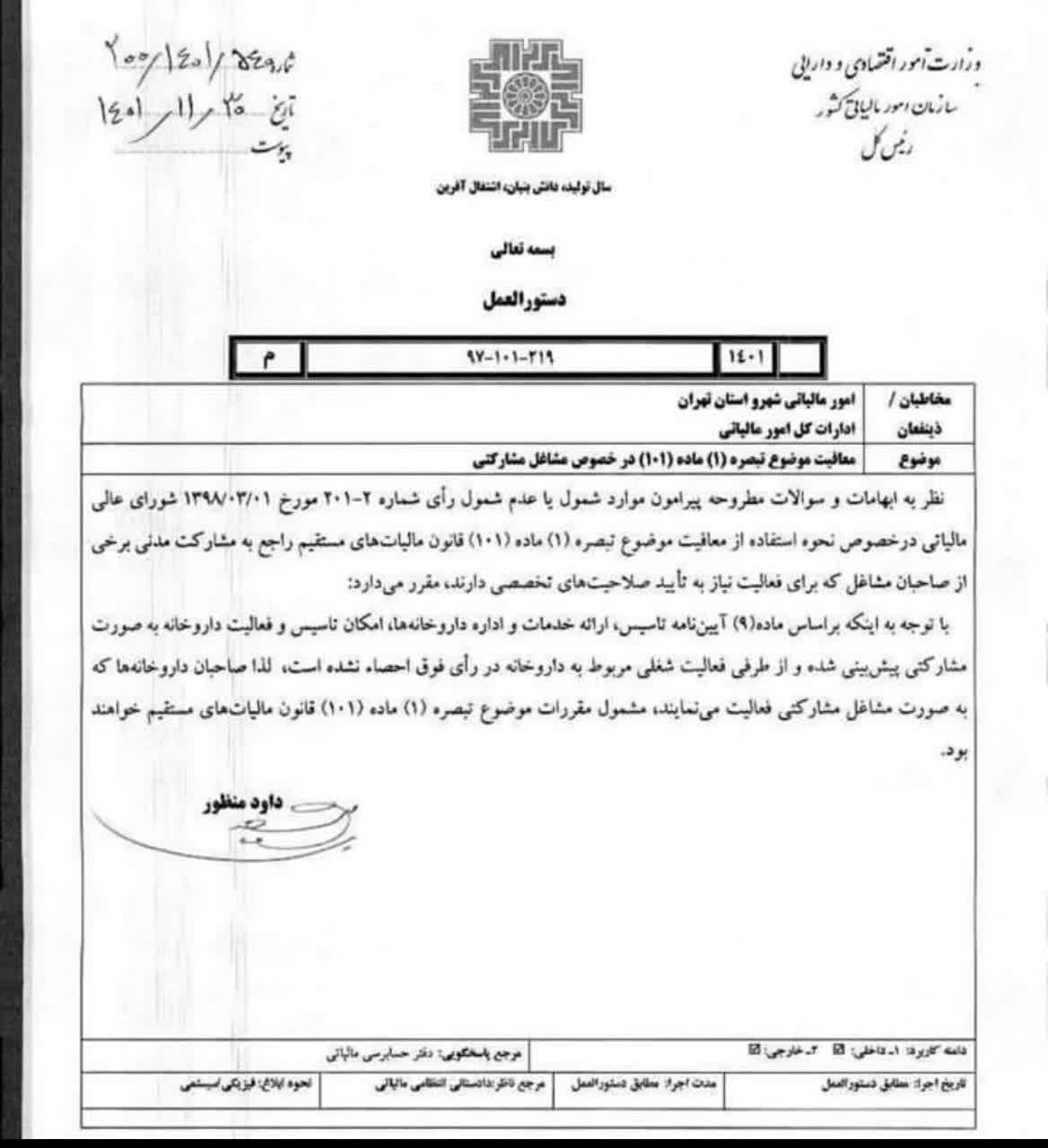

تبصره 1 ماده ۱۰۱ قانون مالیاتها: در مشارکتهای مدنی اعم از اختیاری و قهری شرکا حداکثر از دو معافیت استفاده خواهند کرد و مبلغ معافیت بهطور مساوی بین آنان تقسیم و باقیمانده سهم هر شریک جداگانه مشمول مالیات خواهد بود. شرکایی که با هم رابطه زوجیت دارند از لحاظ استفاده از معافیت در حکم یک شریک تلقی و معافیت مقرر به زوج اعطا میگردد. در صورت فوت احد از شرکا وراث وی به عنوان قائممقام قانونی از معافیت مالیاتی سهم متوفی درمشارکت به شرح فوق استفاده نموده و این معافیت بهطور مساوی بین آنان تقسیم و از درآمد سهم هر کدام کسر خواهد شد.

لطفا از نوشتن نظرات خود به صورت حروف لاتین (فینگلیش) خودداری نمایید.

با توجه به آن که امکان موافقت یا مخالفت با محتوای نظرات وجود دارد، معمولا نظراتی که محتوای مشابه دارند، انتشار نمی یابند.